Calcular juros abusivos: 4 aspectos que você precisa saber

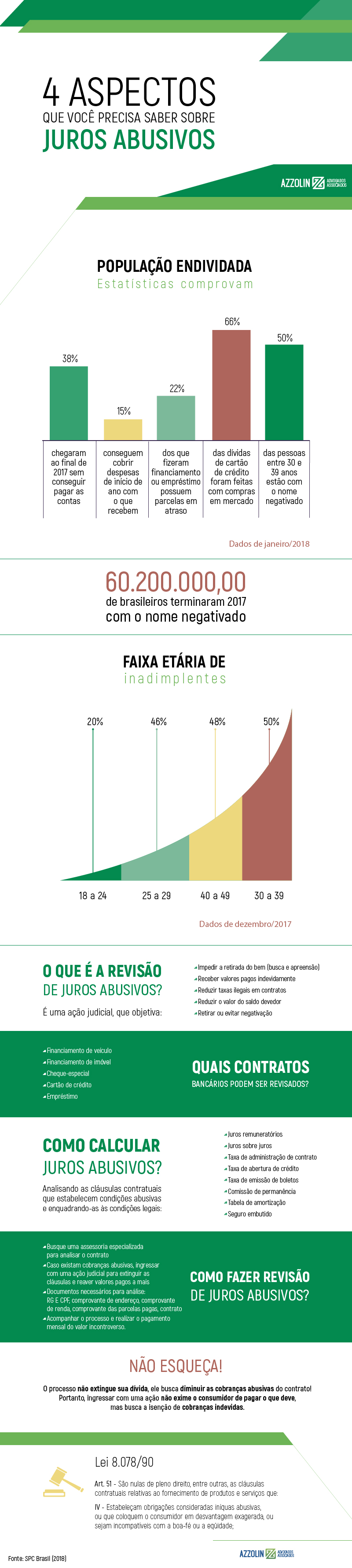

A ação de revisão de juros abusivos é uma maneira de resolver o problema dos consumidores que, ao ter acesso ao crédito, contraem dívidas que podem somar o dobro do valor que pegaram emprestado. Confira o infográfico abaixo, que explica o processo de calcular juros abusivos.

Antes de ingressar com uma ação dessa natureza, é necessário ter o conhecimento de 4 aspectos:

O que é a revisão de juros abusivos?

A revisão de juros abusivos é uma ação judicial, que busca a adequação dos juros e a eliminação de taxas ilegais, por meio de uma ação revisão de contrato com o objetivo de:

– Reduzir o valor das parcelas;

– Reduzir o saldo devedor;

– Retirar ou evitar a inclusão do nome dos cadastros de negativação (SPC, SERASA, etc);

– Impedir a retirada do bem financiado (busca e apreensão);

– Quitar a dívida respeitando as taxas de juros corretas.

Todo contrato pode ser revisado?

O contrato bancário é um contrato de adesão, ou seja, redigido unilateralmente, cabendo ao consumidor assiná-lo, sem a possibilidade de alterar cláusulas. Portanto, todo contrato pode ser objeto de uma revisão:

– Financiamento de veículo;

– Financiamento de imóvel;

– Crédito pessoal (empréstimo);

– Cartão de crédito;

– Cheque-especial.

Como calcular juros abusivos?

Calcular juros abusivos em contratos bancários é um procedimento complexo, e depende de uma análise detalhada das condições estabelecidas em cada contrato. Os principais aspectos a serem analisados são:

– Taxa de juros remuneratórios acima da média estabelecida pelo Banco Central para o período correspondente à contratação (veja aqui se a sua Taxa de Juros está acima do permitido);

– Existência de Anatocismo, ou seja, juros sobre juros; sendo que a capitalização anual é permitida, porém a mensal é ilegal;

– Cobrança de Taxa de Administração de Contrato – TAC, que visa cobrir despesas do banco com o contrato, ou seja, uma segunda cobrança por parte do banco, que já tem nos juros remuneratórios a compensação por conceder o crédito;

– Cobrança de Taxa de Emissão de Boletos; a qual é abusiva, visto que é um custo inerente à atividade bancária, o qual não pode ser transferido ao consumidor;

– Cobrança de Taxa de Abertura de Crédito; a qual também é um custo inerente à atividade bancária, não podendo ser transferido ao consumidor;

– Cobrança de Comissão de Permanência nos períodos de atraso, combinada com juros e multa, cuja cobrança é ilegal e leva as parcelas a sofrerem acréscimos consideráveis em poucos dias de inadimplência.

– Cobrança de Seguro, embutido nos custos do contrato do financiamento;

– Sistema de Amortização utilizado.

Em virtude das inúmeras possibilidades de cláusulas que um contrato pode prever, não existe uma fórmula exata para calcular uma possível redução no saldo devedor.

É necessário buscar uma assessoria competente para realizar essa análise e verificar a possibilidade de ingressar com uma ação para questionar em juízo as cobranças indevidas. Ao escolher o escritório para assumir o seu caso, fique atento a alguns aspectos.

Como ingressar com uma ação para rever o contrato

Para iniciar o processo, é necessário encaminhar para análise do profissional de sua confiança os seguintes documentos:

– Comprovante de pagamento das parcelas;

– Cópia do contrato – se possuir;

– Documento pessoal com RG e CPF;

– Comprovante de renda;

– Comprovante de endereço.

A revisão de juros abusivos é uma maneira efetiva de equilibrar a balança entre consumidores e bancos. Caso necessário, procure uma assessoria competente para analisar seu contrato.

Leia também – conteúdo mais lido:

Planejamento Previdenciário: Por que você deve fazer o seu

Quer receber conteúdos no seu WhatsApp semanalmente? Clique aqui!