Bancos podem cobrar juros maiores que a propaganda: saiba como identificar

As ofertas de empréstimos e financiamentos com taxas baixíssimas, nem sempre são sinal de um contrato efetivamente vantajoso. Apesar de aparentarem ser um crédito de custo reduzido, a capitalização e as outras taxas que acompanham o contrato podem arroxar o custo efetivo total da operação.

Cabe esclarecer que o Custo Efetivo Total – CET é o total da operação. Esse custo inclui a taxa de juros a ser pactuada no contrato, tributos, tarifas, seguros e outras despesas cobradas do consumidor. É obrigação da instituição financeira informar o CET no contrato, segundo a RESOLUÇÃO N° 3.517 do Banco Central, que pode ser acessada aqui.

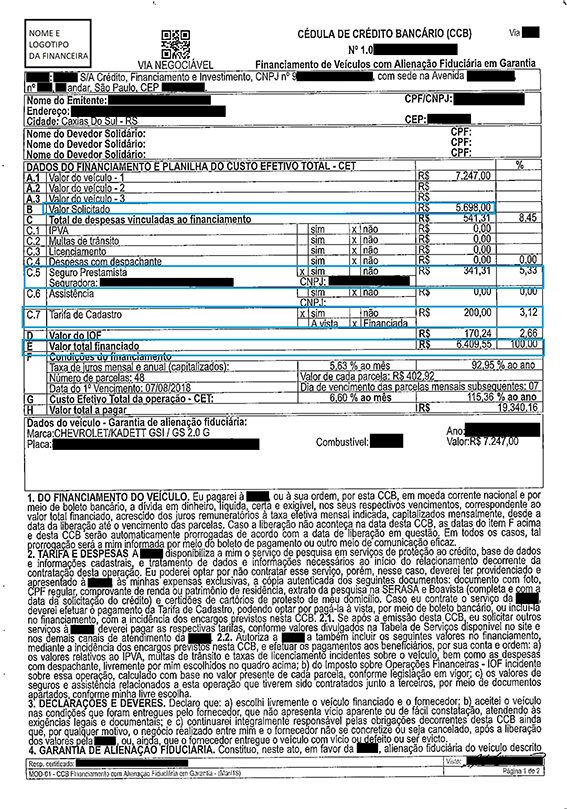

Veja o que ocorre na prática, em um contrato real de financiamento. Para preservar a identidade dos envolvidos, foram censurados os dados pessoais do consumidor e da instituição financeira.

Trata-se de um financiamento de veículo, no qual o consumidor tomou emprestado da financeira o valor líquido de R$ 5.698,00. Incluindo algumas taxas, como seguro de R$ 341,31, Tarifa de Cadastro de R$ 200,00 e IOF de R$ 170,24, o valor total financiado passou a ser R$ 6.409,55.

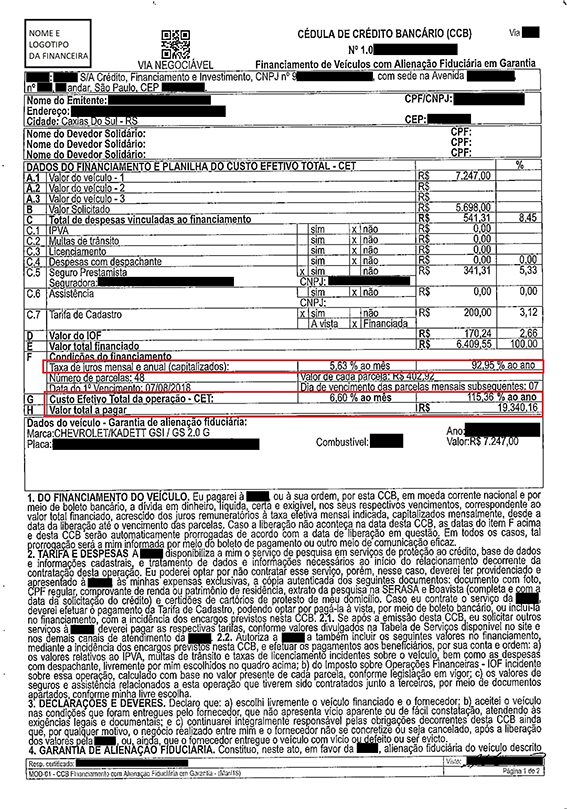

A taxa de juros mensal de 5,63% é capitalizada, portanto ao ano será de 92,95%. Esse é um detalhe importante: 5,63 multiplicado por 12 (pois são 12 meses em 1 ano) resultaria em uma taxa de 67,56% ao ano. Mas, como a taxa é capitalizada, é de 92,95% ao ano. Ou seja, o que interessa é a taxa ao ano e não a taxa ao mês!

Considerando, portanto, que o consumidor tomou emprestado o valor de R$ 5.698,00, a ser pago em 48 meses e com as tarifas e taxa de juros aplicadas, o total a ser pago é de R$ 19.340,16. Repare que o Custo Efetivo Total da operação não é a taxa de juros de 92,95% ao ano, mas sim de 115,36% ao ano.

Veja também

Saiba o que verificar na hora de contratar empréstimos e financiamentos

Não solicitei, mas fizeram um parcelamento automático no meu cartão de crédito. Pode?

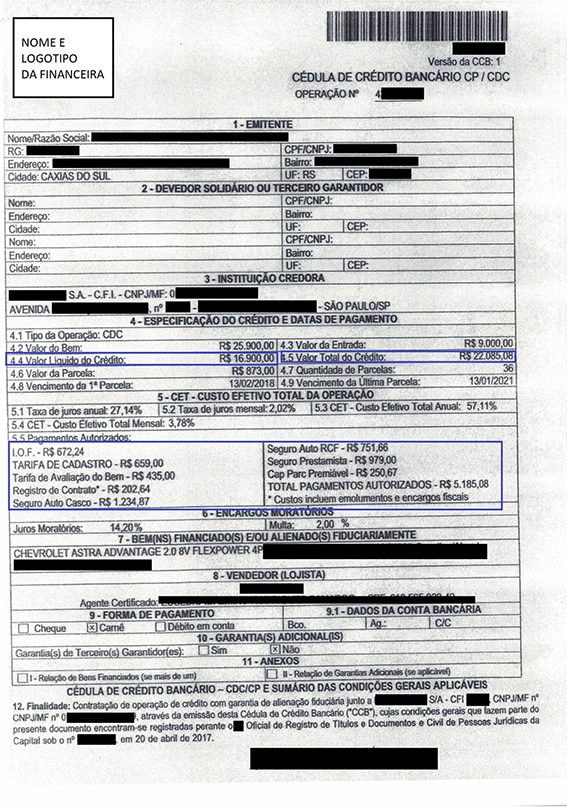

Em um segundo caso, que você pode conferir logo abaixo, o consumidor adquiriu um veículo no valor de R$ 25.900,00, tendo pago uma entrada de R$ 9.000,00. Tomou emprestado da financeira o restante do valor, de R$ 16.900,00. Contudo, ao incluir várias taxas e seguros que totalizaram R$ 5.185,08 (IOF, Tarifa de Cadastro, Tarifa de Avaliação do Bem, Registro de Contrato, Seguro Auto Casco, Seguro Auto RCF, Seguro Prestamista, Cap Parc Premiável), o valor total do financiamento passou a ser de R$ 22.085,08.

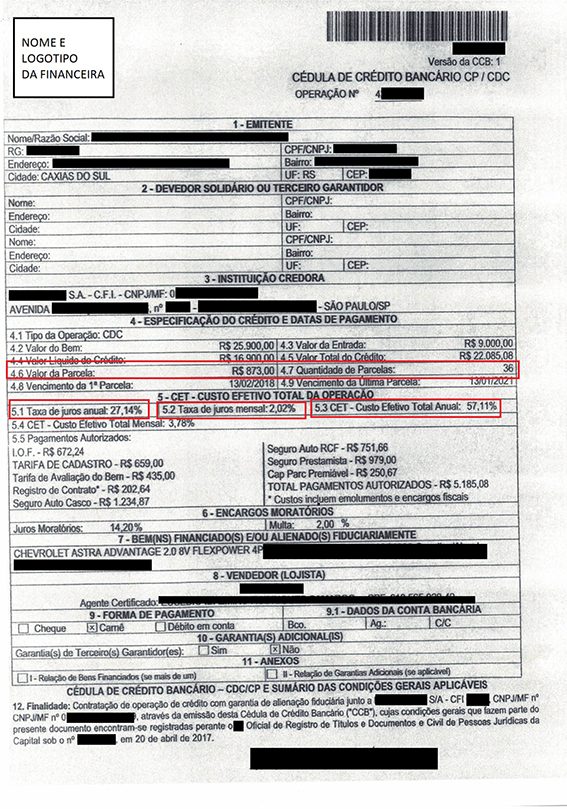

Repare que a taxa de juros anual contratada é de 27,14% ao ano. O custo efetivo total da operação, por outro lado, totalizou 57,11% ao ano.

Apesar de os bancos alegarem que a inadimplência é o motivo para que os empréstimos e financiamentos tenham um custo tão elevado, o que é denominado de spread bancário, o lucro proveniente dessas operações é altíssimo. Cabe lembrar que, dificilmente um empresário ofereceria um produto que lhe desse prejuízos.

A inadimplência, a bem da verdade, ocorre em virtude do arroxo sofrido pelo consumidor com taxas elevadas, falta de esclarecimento à respeito do contrato e do custo efetivo total, vendas casadas (quem nunca contraiu um empréstimo e teve que contratar um seguro de sua casa?) e da falta de uma regulação mais rigorosa do mercado. Ainda que o Banco Central venha monitorando a situação, o que trouxe melhoras significativas nos últimos anos, a oferta de melhores condições de crédito.

Cabe ao consumidor, portanto, ler o contrato antes de assinar e verificar o que efetivamente está sendo firmado. Não basta crer na promessa da pequena taxa de juros, eis que ela não é a única cobrança que ocorrerá.